导言

公积金制度一直是马来西亚国民退休保障的重要基石。然而,随着生活费及医疗费用预期持续上升,目前的缴纳额恐已不足以支撑存户未来的退休需求。马来西亚现有的雇主与雇员公积金缴纳率合计为24%,显著低于新加坡的37%。鉴于未来生活成本的增加,马来西亚有必要考虑将缴纳率分3至5年逐步调高,朝向30%的目标迈进。

同时,随着国民平均预期寿命在2024年已达75.2岁,面对人口老化趋势,马来西亚亦需适时调整退休年龄。新加坡已在2024年将最低退休年龄从63岁提高至64岁,马来西亚应考虑自2028年起将退休年龄提升至61岁,并在国民预期寿命达到76岁时进一步调升至62岁,以确保劳动力市场稳定,促进经济可持续发展。

(一)公积金配息率回复正常

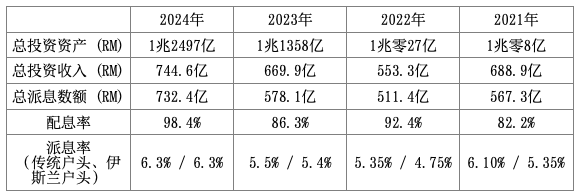

2025年3月1日,公积金局宣布2024年的传统与伊斯兰储蓄户头的派息率皆为6.3%,为2017年的6.9%之后,7年以来的最高派息率。由于该户头的储蓄为多数国人退休后的主要经济来源,因此派息率的宣布皆得到千万存户的热烈关注。

依据公积金局所公布的数据,其总投资资产(investment assets)已从2023年的1兆1358亿令吉增加至2024年的1兆2497亿令吉,按年增长1140亿令吉或10%,而有关增幅也明显地展现出,已经完全脱离2020年新冠疫情发生后所带来的投资负面影响。若以其他的经济数据比较,2024年马来西亚的国民生产总值(GDP)为1兆9300亿令吉,这表示该年度公积金局的总投资资产为同年GDP的64.8%。另一方面,政府目前一年的总支出与总债务分别为3930亿令吉和1兆6324亿令吉,为公积金投资资产的31.4%和130.6%。换句话说,公积金局于2024年的总投资额为政府年度预算的3.18倍。

2024年公积金的派息总共涉及732.4亿令吉,占了总收益744.6亿令吉的98.4%。有关配息率(payout ratio,总派息金额除以总投资收益)比起前三年的86.3%(2023年)、92.4%(2022年)和82.2%(2021年)有着明显的差别。配息率变高的主要原因可能是近几年因为疫情导致投资市场不稳定,因此近年来的配息率较为保守,但随着全球经济环境大致上已脱离疫情的阴影,配息率因此也回复到正常的趋势。

(二)高派息率归功于股票市场强劲

2024年公积金的高派息率与高投资收入,主要归功于股票市场的强劲表现。其占该年度744.6亿令吉总投资收益的66.9%或497.9亿,较2023年的390.5亿令吉相比增加了27.5%。

至于占了2024年总投资收入29.4%的固定收入工具中,其219.1亿令吉的收益与2023年的197.4亿相比,也呈现了明显的进步。尽管如此,其11%的增长率不如股票市场的增长率高,这也表示该年度的高派息率实际上得归功于股票市场的收益。

2024年的富时大马综合指数全年涨幅为12.9%。从过去四年的表现来看,固定收入工具所贡献的收益处于181.9亿与219.1亿令吉之间,其波动与股票收入相比来得平稳,是属于公积金局手上较为稳定的投资工具,其主要的功能为缓和股票市场可能会带来的短期剧烈波动影响。

依据公积金局所发表的文告,在2024年的1兆2497亿的总投资资产中,高达63%是属于国内投资。然而,在该年度所取得的744.6亿令吉的投资获益中,源自国内与国外的投资收益分别为370.2亿令吉(49.7%)和374.4亿令吉(50.3%)。因此,国外投资虽然仅占37%,当年却贡献了五成的收益。

(三)许多存户的存款可能低于疫情前

公积金局在每年发布上一年度的派息率与整体表现时,皆会提供详细的存户类别与各年龄层存款分布。在新冠疫情爆发期间,政府数次允许民众提领部份公积金存款,以应付疫情带来的冲击。由于土著的提款比起其他族群更为明显,因此导致马来人(不包含其他土著)的存款中位数从疫情前的16,938令吉,骤降至2022年12月31日的5,529令吉,降幅为67.4%。至于华裔的存款中位数,则从45,756令吉微跌至45,162令吉。印裔的中位数则从25,724令吉下跌至14,929令吉,降幅为42%。

截至2024年年底,马来人存户的人数约为830万人,占总存户1622万的过半以上。其存款额为3638.5亿,则占总额的30.4%。该数字与前两年相比(2022年为30.3%;2023年为30.5%)相比,几乎没有差别。至于华裔的存户则为445万人左右,或总数的27.4%。其存款总额为6764.8亿,或占总额的56.6%(与2022年相同)。

整体而言,与2022年相比,所有族群的中位数皆有所增长。然而,除了华裔之外,各族群的存款仍未回到疫情前的数字。这也表示虽然2024年的存款总额创下了新高,但因为2020年至2022年政府四度允许民众提款应急,许多存户的存款极有可能仍低于疫情爆发前的数额。

必须注意的是,公积金的活跃会员绝大多数为私营界的雇员。至于公务人员的退休制度与私营企业的雇员有所不同。公务人员在退休后可每个月获得政府所提供的退休金,因此不适用公积金强制缴纳的条款。

截至2024年年底,马来西亚的总劳动人口约为1677万9500人,扣除外籍移工的236万8422人,国民劳动人口约为1441万人。其中,根据人力资源管理信息系统(HRMIS)所提供的数据,在同一时间点,公务员总人数为130万2429人(不包含军警)。换言之,公务员的比例占国民劳动人口的9%。在公务员的族群分布中,马来人的比重高达77%,华裔和印裔仅分别为5.4%和3.7%。马来人占所有公务员的比例高于其在全国人口的百分比。

因此,在我们对公积金存款的族群数据进行解读时,须要把在退休后每月领取政府退休金的公务人员一同纳入说明。私营界雇员在达到退休年龄后,可选择一次性提领有关存款,至于公务人员则只能每月获得固定数额的退休金。另一方面,须要一同纳入说明的原因,也是为了避免外界误解,以为华裔的存款中位数是其他族群的三到六倍时,就肯定是过着更有素质的退休生活。

以马来人与华人的比较为例,两者在2024年的存款中位数分别为9,700令吉和47,350令吉,两者的差别为4.88倍。不过担任公务员的华裔明显偏低,而公务员退休金又可提领至去世为止,且去世后其配偶仍可继续领取。所以,在没有固定退休金的情况下,私营界退休的一般人士须要精明地打算,才能确保其多年来的公积金储蓄能足够应付余生的生计。

(四)当局应调整公积金缴纳率

按照目前的公积金提领规定,存户能在届满55岁后提领全部的储蓄,至于55岁至60岁仍继续工作的存户,其在55岁后缴纳的存款,将被转至黄金户头(Akaun Emas),要在60周岁后方可提出。目前的提领规定实际上是早年所设下,在政府提高退休年龄至60岁后并没有同时修正,以延后提领。为了让存户在60岁退休后有更优质的生活,政府有必要提高可一次过提领所有存款的最低年龄规定。

近期,公积金局所作出比较明显的变动,就是设立第三户口。存户未来缴纳的公积金有10%将会纳入相关户头,而该户头允许会员自由提领,相信这是政府面对民众的庞大压力,以允许再一次提款应急时,所作出的妥协方案。未来,若为公积金制度进行改善时,政府有必要采取较长远考量,避免受到民粹或短视的压力而让步。

国人未来面对生活费的提高,甚至是医疗费用的上涨之际,为了确保公积金局会员在退休生活有足够的公积金储蓄来维持日常开销,当局有必要考虑调整每个月薪资的缴纳率。目前雇主与雇员须缴纳的存款分别为当月薪水的13%与11%。公积金局在2024年12月表示,会员须要有至少39万令吉的存款,才能在退休后满足基本的需求。若是要较为理想的退休生活,或是达到财富安全的舒适生活,则分别须要达到65万令吉和130万令吉的存款。这个数额肯定会随着物价和生活需求提高而上修。

邻国新加坡的雇主与雇员缴纳率分别是薪金的17%与20%,总额为37%,比起马来西亚的24%高出13%。考量到两国生活负担的不同,马来西亚可考虑朝向30%缴纳率迈进。然而,为了顾及雇主的人事成本负担,以及雇员每月在扣除公积金和预缴所得税后的可支配所得,政府若在未来要上调缴纳的百分比时,须要透过循序渐进的方式进行。比方说,雇主与雇员缴纳的百分比可先分别调涨1%,并分3到5年逐步施行,以便将带来的影响降至最低。

(五)以渐进的方式调高退休年龄

马来西亚国民的预期寿命已经从2004年的73.3岁增至2024年的75.2岁。有关数字在东南亚区域中仅次于新加坡(83.0岁)。随着医疗的进步,相信有关数字将会继续上扬。目前,华裔的预期寿命为77.1岁,比起马来人(74.4岁)、印度人(71.7岁)与其他土著(74.2岁)有显著差距。

目前,马来西亚的最低退休年龄为60岁。有关规定从2013年实施,至今已近12年。新加坡在2024年已经修改规定,将该国的最低退休年龄从63岁增至64岁,并于2026年7月1日实施。对此,为了因应未来预期寿命的增长,以及老龄化社会对就业人口的影响,政府或人力资源部有必要进行审议,在接下来以渐进的方式来调高退休年龄。

政府可规划于2028年,也就是在上次修订退休年龄的15年后,将最低退休年龄提高至61岁,而国民预期寿命在达到76岁后则提高至62岁。平均而言,最低退休年龄与预期寿命之间的距离为14年左右。

若与东亚发达国家的日本(84.9岁)、韩国(84.5岁)与台湾(80.8岁)相比,马来西亚国民的预期寿命仍有一定的差距,但这些国家早在多年前已预期人口老化的到来,将面对包括少子化在内的竞争力问题。

马来西亚在逐渐步入老龄化社会之际,政府各部门在施政上也有进行统筹的必要,以确保未来政策执行时,能对应到老龄化所带来的影响。若政策执行单位能在问题到来前谨慎规划,可使政府与社会之间有足够的时间适应,以面对未来的挑战。

虽然马来西亚的人口分布依然呈现青年人高于老年人的金字塔形状,但是依据2024年的人口统计,0至4岁的人口为212万人,比起20至24岁这个群体的268万人,减少了21.1%。这也表示随着生活素质和观念的改变,与上一个世代相比,马来西亚不分族群,每个家庭的孩童数字已在减少。长远来看,劳动力在未来无可避免地面对萎缩的问题。因此,若要保持就业人口充沛,同时减少过度依赖外籍移工的需求,政府除了在未来提高退休年龄,还要透过各类措施与奖励的发放,以鼓励超过退休年龄的国民继续提供人力贡献,才能有助于国家维持长远的竞争力。

(本文为华研智库政策研究报告,由特约研究员李泰德撰写)